2025 рік обіцяє бути насиченим на події у світовій нафтогазовій галузі, що запустить маховик важливих економічних та політичних процесів. Це, у свою чергу, зачепить і РФ, впливаючи на її здатність продовжувати війну.

Економіка та політика – це дві сторони однієї медалі. А “квінтесенцією” одразу обох є нафта, газ та пальне як одна велика галузь.

Високі ціни на нафту та газ дозволяють Кремлю досі знаходити ресурси для фінансування війни й впливу на Європу та світ. Але у 2024 році російський “нафтогазовий колос” “поплив”. А що ж сталося? Розберемося у статті.

2025 рік у нафтогазовій галузі обіцяє стати переломним для дуже багатьох політичних та економічних процесів. У тому числі для нашої війни та нашого тилу.

Відео дня

Світ на зламі епох, а Кремль – просто на зламі

Всі експерти сходяться у тому, що саме тема нафти й газу стає головною у 2025 році. Адже ця галузь перебуває на зламі епох.

“На іншому кінці землі. Там вирішиться доля нашої війни. Там, а не тут. У далекій Гайані, у Канаді, Бразилії, Аргентині та інших… У країнах, які не входять до ОПЕК і вплив Штатів на які, скажемо, міцніший, ніж на Ер-Ріяд, – написав Дмитро Льоушкін, співзасновник групи компаній “Прайм” та паливний експерт, на своїй сторінці у фейсбуці. – У січні, після консультацій з союзниками, Трамп зробить пропозицію, від якої він (Путін, – УНІАН) не зможе відмовитися, принаймні в середньостроковій перспективі. І діалогів довгих не буде. Не погодиться – почнуть все качати від вільного. Ер-Ріяд довго теж чинити опір не стане, дивитися як втрачається ринок і доходи і теж включиться в загальну качалку. І все. Сценарій кінця Совка”.

Щоб зрозуміти стан справ зараз, потрібно озирнутися трохи назад у часі. У 1970-ті роки світ пережив потужний нафтопаливний “шок”, коли ціна на нафту зросла з $1,8 у 1970 році до $36,8 у 1980-му. Причиною тому була чергова війна на Близькому Сході, нафтове ембарго арабських країн проти Заходу, Ісламська революція у Ірані та ін.

Через це прибутки СРСР тоді значно зросли, а залежність від Москви європейців та світу зміцнилася. Що й “вдарило у голову” Брежнєву з “товаришами” і вони полізли робити “маленьку переможну війну” у Афганістані. Але кон’юнктура змінилася, а економіка СРСР “надірвалася”. Бо вже у 1982-85 роках ціни впали до $30 доларів за барель Brent, а з 1986-го взагалі досягли $12 за “бочку”. Через 5 років СРСР розвалився.

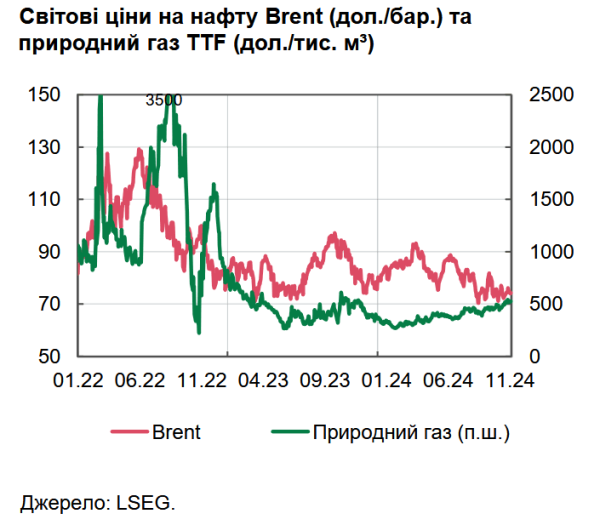

Зараз історія пішла “по спіралі” – після цінових рекордів очікується падіння цін. Котирування за рік вже впали удвічі, порівняно з 2022 роком.

Статистика світових цін на нафту та природний газ зі звіту “Макроекономічний та монетарний огляд. Грудень 2024” від Нацбанку України / Дані: НБУ/LSEG

У 2014 році, коли РФ розпочала анексію Криму та, на початку, приховану війну проти України, нафтогазові прибутки “немитого” федерального бюджету сягали 51%. Після “кримських” антиросійських санкцій частка впала нижче 30%, але вже з 2018 року вони знов наростили її до 45%. Кремль зміг напасти на Україну 2022 року завдяки нафтогазовим надприбуткам.

Зараз же російська економіка почуває себе кепсько, бо ця частка знов знижується, а видатки зростають. Відповідно до прогнозу уряду РФ, нафтогазові прибутки за підсумками 2024 року становитимуть 31% з поступовим зменшенням до 22% у 2027 році. І це прогноз російський – тобто оптимістичний.

СРСР “завалився”, коли частка “енергетичних” прибутків впала до 5,2% у 1990 році (але це з пальним та електроенергією, які у СРСР об’єднували в одну галузь). Росії ще є куди падати, але інтенсивність військових дій – і, відповідно, витрат – у 80-ті для СРСР у Афганістані та зараз у РФ у війні з Україною просто неспівставні, що пришвидшує процес зараз.

Попри це, Дмитро Льоушкін у коментарі УНІАН застерігає від завчасних радощів – РФ слабшає, але цей процес не буде швидким.

“Поточні тренди, звісно, вплинуть на РФ, бо вона стане менше заробляти. Але цей вплив насправді буде не таким вже й значним. Бо вона все одно продаватиме свою нафту. РФ може її продавати навіть собі у збиток протягом 1-2 років, – каже експерт. – Так, падіння цін впливатиме на прибутки РФ, але це буде дуже довгий шлях”.

Швидше буде, з його слів, якщо РФ “перекриють кисень” щодо продажів до Індії та Китаю.

“Достатньо просто оголосити РФ “країною-терористом” та створити загрозу санкцій кожному покупцю російської нафти. США навряд чи таке зробить, але такі можливості у Дональда Трампа будуть. Можна як приклад подивитися на те, як вводили санкції проти “Газпромбанку”, – додає фахівець. – Звісно, росіяни знайшли обхідні шляхи, але все одно понесли значні втрати. Китай та Індія дуже залежать від ринків ЄС та США і з ними, за бажання, можна знайти спільну мову. Їх достатньо поставити перед вибором – торгувати зі США чи з РФ. Вони однозначно оберуть США”.

Втім, навіть таке досить помірне зниження прибутків вже викликає у РФ “конвульсії”. Втрата впливу у Сирії, антирекорди курсу рубля та запозичень облігацій федеральної позики, “тіньовий флот”, який розвалюється від віку (бо судна “пам’ятають” ще Брежнєва), та навіть введення продуктових карток “як у СРСР” наочно показує, що грати у “вищій лізі” Кремль зразка 2024 року вже не здатний. Але й “Башти Кремля” поки що, дійсно, не завалилися.

Глобальні нафтові тренди

Протягом 2024 року, попри постійні політичні “негаразди” на Близькому Сході, у Південній Америці та Африці, нафтові ціни продовжували поступове зниження. Головним чином через зменшення попиту з боку промисловості КНР та ЄС.

Очікується, що світовий попит і далі буде повільно зменшуватись, реагуючи на збільшення частки електромобілів у світі, яким викопне паливо не потрібне. Так, за 11 місяців 2024 року у світі було продано 15,2 млн електромобілів, що на 25% більше, ніж за аналогічний період минулого року. З них у Китаї – 9,7 млн продажів (+40% за рік), тому там попит на пальне і падає.

А головними факторам, що, навпаки, підштовхували котирування вгору, була “змова” країн-постачальників нафти з ОПЕК, які домовилися про скорочення видобутку.

“Для глобального ринку головний підсумок 2024 року це, певно, обрання Дональда Трампа президентом США. Оскільки це змінює всю розстановку сил. А вже друге – це позиція Саудівської Аравії, чи потрібно зберігати поточні темпи скорочення видобутку нафти. Або може вже починати качати її на повну. До такого рішення вони поки що не прийшли, проте вже “захиталися” під впливом імпульсу на зниження цін через позицію Дональда Трампа”, – каже Дмитро Льоушкін.

Намагаючись повторити ситуацію на ринку 1970-х років, коли саудити були на піку впливу, вони та інші нафтовиробники ще у 2016 році утворили розширене об’єднання ОПЕК+. Їх маніпуляції з видобутком дозволяли утримувати ціни на нафту на відносно високому рівні, попри зниження попиту, все десятиріччя.

Проте “святе місце пустим не буває”. Видобуток нарощують країни, які до ОПЕК+ не входять, перекриваючи спроби картелю, до якого входить і РФ, “розхитати” ціни. І відбираючи їхню частку ринку. Саме 2024 року вплив цих “штрейкбрехерів” на чолі зі США вийшов на новий рівень, поставивши ОПЕК+ у незручне становище.

Організація країн-експортерів нафти (The Organization of the Petroleum Exporting Countries, OPEC) 2/3 світових запасів нафти і існує з 1960 року. Після 2016 року, коли додалися ще 11 країн, була розширена до ОПЕК+. У грудні 2023 року організацію полишила Ангола, незгодна з подальшим скороченням видобутку, натомість у січні 2024 р. додалася Бразилія / Дані: Вікіпедія

Відповідно до звіту Міжнародного енергетичного агентства, країни картелю вже просто не здатні перекривати вплив нових виробників нафти своїми скороченнями видобутку.

“Очікується, що зростання світового попиту на нафту прискориться з 840 тисяч барелів на добу у 2024 році до 1,1 мільйона у наступному році, піднявши споживання до 103,9 мільйонів барелів на добу у 2025 році, – зазначають аналітики МЕА. – Глобальна пропозиція нафти зросла на 130 тис. барелів на добу за листопад завдяки тривалому відновленню видобутку в Лівії та Казахстані. Загальна пропозиція нафти має зрости на 630 тисяч барелів на добу цього року та на 1,9 мільйонів барелів на день у 2025 році – до 104,8 мб/д – навіть за відсутності скасування обмежень ОПЕК+. Пропозиція не з країн ОПЕК+ зростає приблизно на 1,5 мб/день в обидва роки, головним чином у Сполучених Штатах, Бразилії, Гайані, Канаді та Аргентині”.

Дмитро Льоушкін, однак, пропонує не списувати ОПЕК+ зовсім – вони слабші, ніж були, але все ще впливові.

“До кожної з цих країн у ОПЕК+ є, скажімо, “протиотрута”. Так, проти Гайани вже були військові погрози з боку Венесуели. Аргентина вразлива через складну ситуацію в економіці. І так по всіх. Тобто кожна з цих країн вразлива до різних факторів, які можуть бути спровоковані Саудівською Аравією, Росією або іншим учасником ОПЕК+”, – каже експерт.

Але й перебільшувати вплив ОПЕК+ експерт не радить: “Попри це, ОПЕК+ досі не може конкурентів приборкати. Все через відсутність злагодженості. Через це вони програють”, – зауважує Льоушкін.

ОПЕК+ “над прірвою”?

Дмитро Льоушкін наполягає, що через взаємні протиріччя всередині ОПЕК+, учасники організації вже втратили значну частку ринку і продовжать її втрачати. Але й “качати” більше вони бояться, бо це “квиток в один кінець”.

“Одразу після позитивного рішення та ж Саудівська Аравія дійсно виграє від збільшення видобутку. Проте вони запустять “маховик” зниження цін настільки потужно, що не зможуть спрогнозувати, де ж ціни потім зупиняться. Може навіть на $40-45 за барель, де падіння буде зупинене падінням видобутку у США, оскільки це їх рівень рентабельності, – продовжує фахівець. – США зараз – це дуже потужний гравець ринку. Але якщо дійде до такої ціни, то й самій Саудівській Аравії це не минеться. Тому вони дуже бояться запускати механізм збільшення видобутку”.

За підрахунками МВФ, щоб бюджет королівства став бездефіцитним за теперішніх обсягів виробництва, вартість нафти повинна бути вище $112, що станом на сьогодні не є досяжним. Єдиний для них варіант збільшити прибутки – це нарощувати видобуток. І до цього рішення вони поступово підходять.

Вже після минулого саміту ОПЕК було прийняте рішення про збільшення видобутку нафти на 180 тис. барелів на добу починаючи з січня 2025. Проте, під тиском росіян та у очікуванні інаугурації Дональда Трампа, саудити та ОПЕК+ знов відклали рішення щодо відновлення видобутку – на перший квартал наступного року.

Говорячи про ціни на нафту, слід додати, що мається на увазі “еталонна” Brent. А російська Urals продається до неї з дисконтом. На цьому тлі цікаво, що Bank of America вже прогнозує на 2025 рік падіння ціни Brent з теперішніх $73 до $65 за “бочку”. Хоча ще у вересні, як і більшість інших західних банків, “ставив” середню ціну на наступний рік у $74 за бочку. Тобто прогнози стають все сприятливішими для нас, і все більше розчаровують Кремль.

І це ще Кріс Райт, кандидат у міністри енергетики США від Трампа та представник американських нафтовиків, не почав свою роботу на посаді. Він є активним прихильником збільшення видобутку нафти й газу у США та головним виконавцем передвиборчого слогану Дональда Трампа: “Drill, baby, drill” (з англійської: “Бури, крихітко, бури”). Тобто, це не останнє зниження прогнозів. Але головне, щоб вони справдилися.

“Нафта по $65 – така ймовірність є. Тоді ціна Urals буде нижче “стелі” у $60. Але це все одно буде вище собівартості, – зауважує Дмитро Льоушкін. – Російська Urals продається зараз з дисконтом $10-12 доларів до ціни на Brent. Точну ціну ніхто не знає, бо продажі засекречені. Можемо лише здогадуватися про справжні розцінки. Тим паче, що вони до Індії, наприклад, продають її за рупії – за яким курсом потім обмінюють? Втім, якийсь дисконт присутній завжди. Є ще комісії посередників, але вони займають 1,5-2% вартості”.

Газ у світі та українська “паралельна реальність”

Не менш резонансною є тема газу – особливо для Європи. Головний результат 2024 року полягає у тому, що більшість країн ЄС вже знайшли собі альтернативи російському газу, хоча дехто (як Словаччина, Угорщина та донедавна Австрія), все ще активно купували російське “блакитне паливо”.

Диверсифікація імпорту веде до того, що ціни на газ стабілізувалися й поступово зменшуються, порівняно з піками 2022 року. Проте найбільші газові виклики для Європи очікуються “під ялинку” – у ніч з 31 грудня на 1 січня закінчується російсько-українська угода на транзит газу з РФ до ЄС.

Попри розмови про постачання українською ГТС “азербайджанського” газу (насправді – російського), поки що найбільш вірогідним сценарієм є завершення угоди і повне припинення російських поставок українською територією. Це призведе до втрати Україною $1 млрд на рік від транзиту, а РФ – близько $6,5 млрд у рік від продажів, що складає зараз третину їх поставок трубопровідного газу до ЄС.

“Ми не будемо займатись продовженням транзиту російського газу. Ми не будемо давати можливості додаткових мільярдів заробляти на нашій крові. І будь-яка країна світу, яка може отримати щось дешеве від Росії, зрештою буде залежною від Російської Федерації. Це їх політика. Тому російський газ транзитувати ми не будемо”, – зазначив президент Володимир Зеленський 19 грудня.

Структура російського експорту газу до Європи та місце у ній української ГТС / Дані: BBC

І це ще не всі “анонси” на 2025 рік. Наприклад, завдяки витисканню росіян з Сирії турки вже публічно обговорюють не лише доступ до сирійської нафти та газу, але й відновлення проєкту газопроводу з Катару до Болгарії, що пролягатиме через територію Сирії та Туреччини. Цей проєкт було погоджено ще 2009 року, але через громадянську війну у Сирії, вплив Ірану та РФ на Асада його було “заморожено”. Проте 2025-го проєкт можуть “розморозити”. Втім, будування такого довгого газогону потребуватиме кількох років.

Проєкт згаданого газопроводу з Катару до Болгарії, який має проходити територією Сирії та Туреччини, наводить державний турецький ресурс Anadolu

На тлі глобальних подій внутрішні українські газові справи виглядають не так амбітно, хоча також інтригуюче. Адже Україна поступово відновлює власний видобуток газу, втрачаючи залежність від імпортного “блакитного палива”.

За підсумками 2024 року власний видобуток газу в Україні наблизиться до показників 2021 року, що, з урахуванням втрати територій та війни, є значним досягненням, хоча зростання до минулого року складає лише пару відсотків / Дані: АГКУ

Значення “блакитного палива” для України зростає, особливо для прифронтових регіонів, де значна частина місцевої енергетики залежить від так званих “міні-ТЕЦ” – установок, які працюють саме на газу. Є ризик, що після завершення угоди про транзит росіяни почнуть бити не лише по електричній, але й по газовій інфраструктурі. Звісно, ця система настільки розгалужена, що знищення газорозподільчої системи стане для окупантів “завданням із зірочкою”. Проте це не означає, що вони не спробують.

Нафтогазові підсумки для “маленького українця”

Ще один привід для песимізму українців – “паралельна реальність” для нафтогазової галузі, яку Кабмін утворює у країні. Бо попри зниження цін на нафту й газ у світі, через нові податки в Україні ціни для нашого споживача лише зростатимуть.

“По суті так – паралельна реальність, – погоджується Дмитро Льоушкін. – На українському ринку нафтопродуктів головний фактор – це, однозначно, закон про збільшення акцизів. Наступним є закон про мінімальні запаси пального на АЗС, хоча його то приймають, то відкладають. Поки що він начебто “на паузі”. Очікувалося, що вже взимку ціни на пальне зростуть до 4 гривень за літр. Але через те, що закон відклали, зростання очікується лише до 2,5 гривень”.

Тому, навіть якщо прогноз Bank of America про падіння цін на нафту справдиться, ціни на українське пальне лише зростатимуть.

“Якщо ціни світові ростуть, то й в Україні ціна на паливо зростає. Якщо ціни у світі падають, то в Україні вони просто перестають зростати. Якщо ціни світові впадуть нижче $70 – до $68-69 наприклад, то це відкладе збільшення цін на пальне на оті 2,5 гривні до кінця першого півріччя 2025 року. Якщо ж ціни залишаться на сьогоднішньому рівні $73-74 долари за барель, то збільшені ціни ми побачимо вже наприкінці січня – після 20 числа”, – продовжує пан Льоушкін.

Наступний внутрішній фактор, який буде домінувати у галузі 2025 року – це тренд на “укрупнення” ринку.

“Мається на увазі зменшення кількості учасників ринку. Цей тренд підтримує влада, проводячи різні перевірки, моніторинг, змінюючи держрегулювання цін на пальне та ін. Це все погіршує життя малим гравцям, що призведе до того, що нерентабельні заправки будуть зачинятися, а мережі – продаватися. Через два-три роки ми побачимо лише “кістяк” з тих АЗС, які ще залишаться на ринку”, – прогнозує засновник мережі “Прайм”.

Послаблення курсу гривні плюс підвищення податків штовхатимуть вгору ціни не лише на пальне, але й на взагалі усі товари в Україні.

Ситуація з нафтогазовим сектором та пальним у 2024 та 2025 роках вкрай неоднозначна. Вона обнадійлива для нас політично – адже поступово підточує можливості нашого ворога до агресії, але не дуже приємна економічно, адже інфляцію це не зупинить.

Нафтогазовий ринок наочно показує, що боротьба між Україною й Заходом, з одного боку, та РФ – з іншого, йде не лише на фронті, але й у економіці. Гра “хто кого пересидить” 2025 року вийде на новий рівень. Саме від цін на нафту та газ залежатиме результат цієї “гри” та чи реалізують, нарешті, росіяни свою “рожеву мрію” – “повторити” СРСР (але не 1945-й, а 1991-й).

Андрій Попов